年末調整のお話(1) 配偶者控除

11月になりました。

会社関係ではそろそろ年末調整の準備の時期に入るころです。

この年末調整にも関連してきますが、納税者の配偶者に所得がない場合や所得が一定の金額以下である場合には、「配偶者控除」または「配偶者特別控除」が受けられます。

平成30年分から「配偶者控除」と「配偶者特別控除」に改正があり、年末調整のために従業員が提出する申告書が、「扶養控除等申告書」「保険料控除申告書」「配偶者控除等申告書」の3枚になります。

では、この配偶者控除、いったいどんなものなのかということの説明を書いてみます。

- 配偶者控除とは

個人の所得税を計算をする際に、その人に配偶者があり、その配偶者に収入がない場合や、働いていても所得が少ない場合には、税金を軽減するための制度である「配偶者控除」という所得控除が受けられます。

配偶者控除の金額は38万円です。(対象となる配偶者がその年の12月31日現在70歳以上であれば、48万円となります)

<配偶者の条件>

配偶者控除を受けられる配偶者(控除対象配偶者といいます)となるかどうかには条件があります。

- 民法の規定による配偶者であること

戸籍上の配偶者であり、事実婚・内縁関係の人は該当しません。 - 配偶者が納税者と生計を一にしていること

単身赴任などの理由で別居の場合でも、納税者が生活費の負担をしていれば該当します。 - 年間の合計所得金額が38万円以下であること

例えば、配偶者がパートタイマーとして勤務していて、その年間給与収入が103万円以下で他に収入がなければ該当します。 - 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

<納税者本人の条件>

平成29年までは、配偶者の条件のみクリアしていれば、配偶者控除38万円が受けられていたのですが、平成30年分の改正により、納税者本人について所得制限が設けられました。本人の所得が一定額以上だと、控除額が減っていきます。

納税者本人がが会社員で給与収入のみの場合だと、本人の年収が1,120万円(合計所得900万円)を超えると配偶者控除額は26万円と減少し、年収が1,170万円(合計所得950万円)を超えると配偶者控除額は13万円に減少します。

そして、年収が1,220万円を超えると、配偶者控除の適用が受けられなくなります。

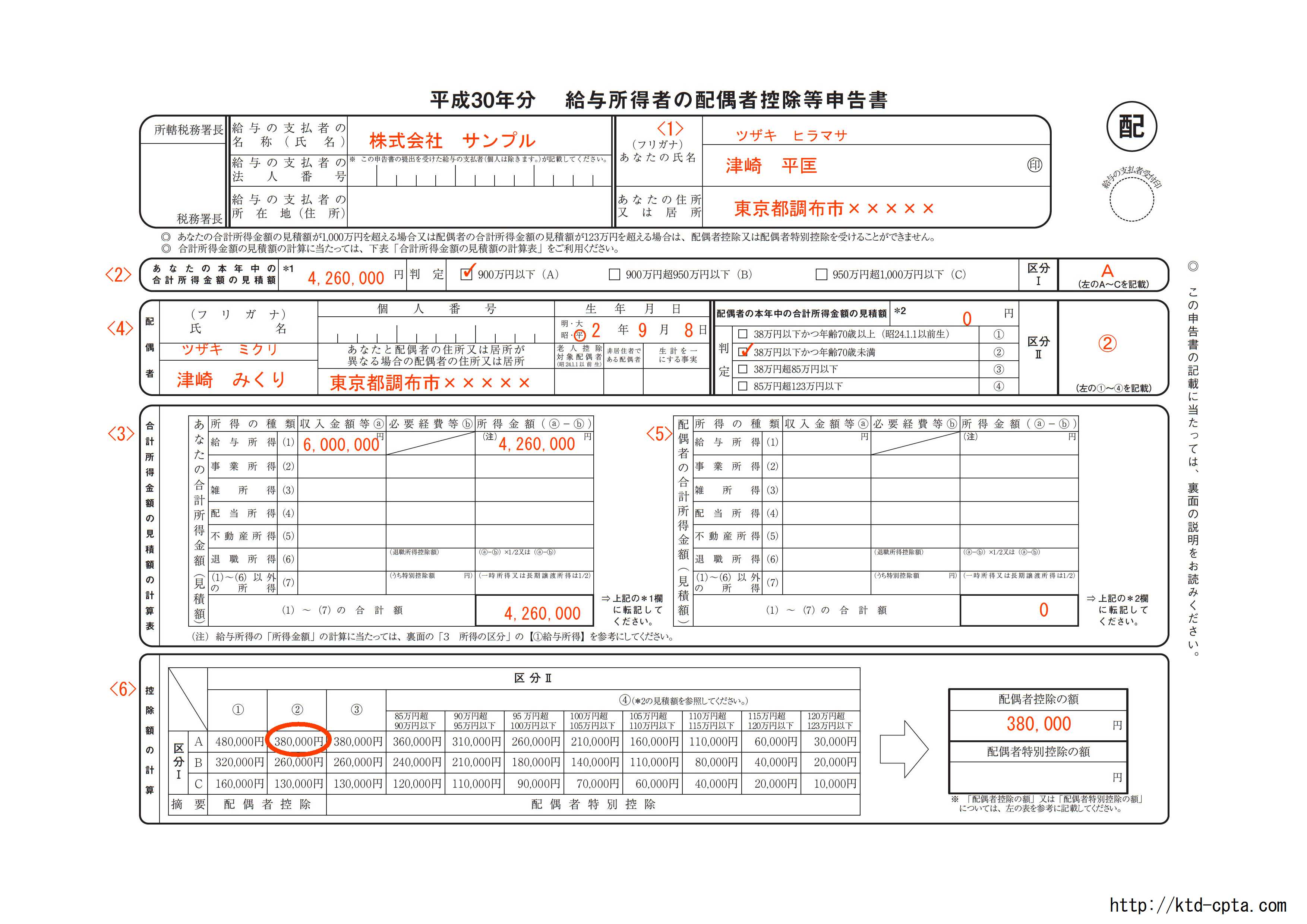

では、新しくなった配偶者控除申告書の書き方はどんなものか、ということですが、参考の図を書いてみました。

配偶者が専業主婦で収入がない場合はこんな感じです。

<1>あなたの住所・氏名を書きます。

<2>あなたの合計所得金額の見積額を書きます。金額の計算は<3>の表にに収入をあてはめ、給与収入だけならば、裏面に計算式の表がありますので、その表に従って計算した金額を所得金額欄に記入し、他に所得がなければ、<2>の金額欄に転記します。その金額により判定し、右の「区分I」に記号を記入します。

<4>に配偶者の氏名・個人番号・生年月日・住所を記入します。(住所の右の欄は特殊な場合なので説明省略)配偶者の合計所得金額の見積額を記入します。

これも<5>の表で<3>と同じように計算をして、その金額を転記します。配偶者に収入がなければ、合計所得金額は0円なので、これで判定し、「区分II」に記号を記入します。

<6>控除額の計算をします。「区分I」と「区分II」の記号を表にあてはめて交わった欄の金額が「配偶者控除」の金額になります。

大事なのは、自分の所得金額と、配偶者の所得金額がいくらなのか、ということです。

配偶者がパートで働いている場合、いくら給料をもらっているかわからなかったりするので、この時期にあらためて、話し合って確認しておくといいと思います。

「合計所得金額が38万円を超えてしまった!配偶者控除受けられない~」という方には「配偶者特別控除」という規定があります。

さらに詳しい情報は国税庁ホームページの年末調整がよくわかるページをご覧ください。