源泉徴収票の見方

気がつけば1月も終わりに近づいています。

少し期間が空いてしまいましたが、今年もどうぞよろしくお願いいたします。

さて、今回はサラリーマンの方々が年末から1月にかけて受け取る源泉徴収票の見方をざっくりと、簡単に説明していきます。

平成28年分より、個人番号制度が導入されたことに伴い、源泉徴収票の大きさがA5サイズになっています。

住所、氏名、生年月日が間違いないか確認しましょう。

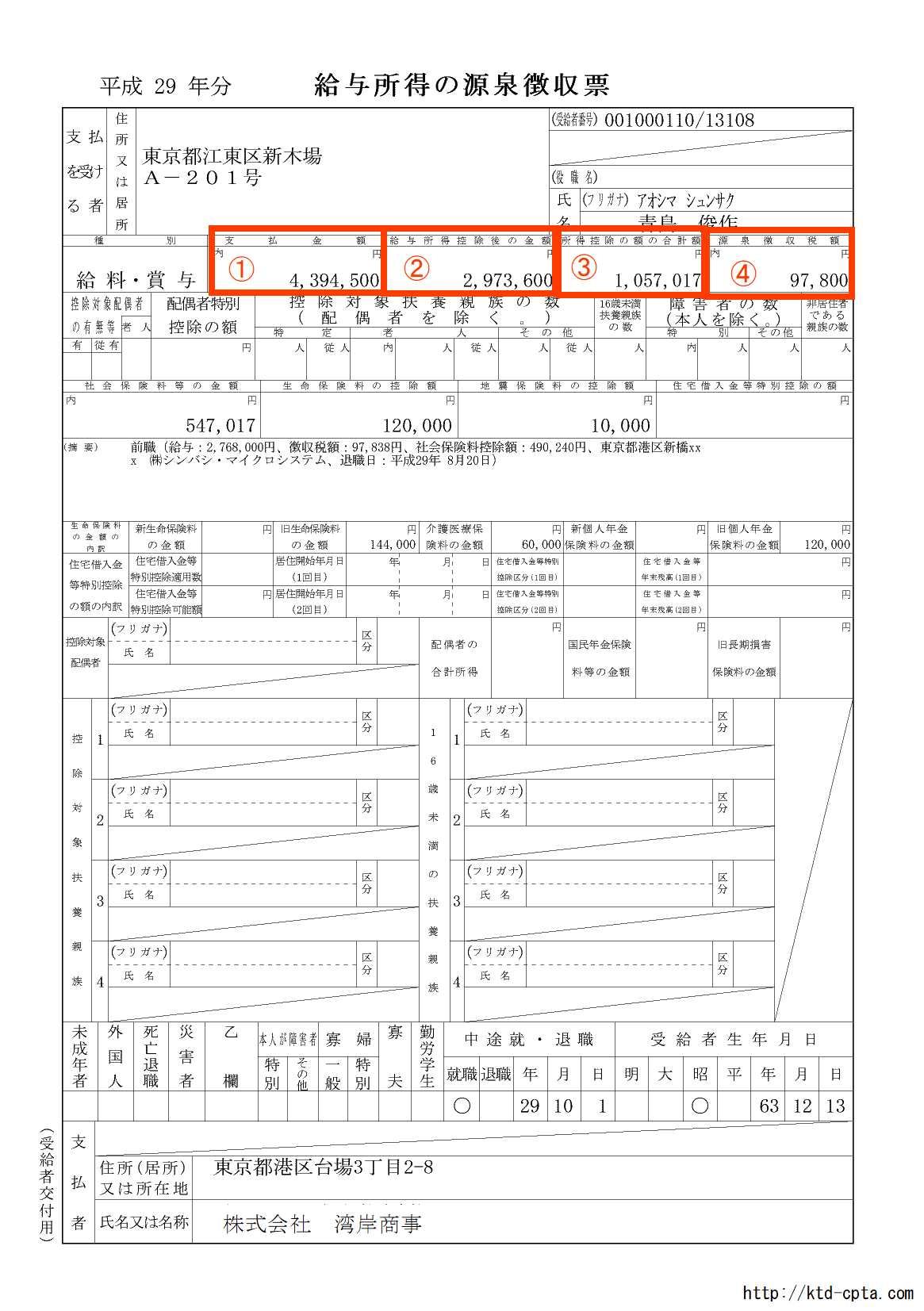

参考画像の中、赤枠で囲ってある箇所の説明をすると

(1)支払金額・・・年間の給与の総収入金額のうち非課税通勤手当を除いた収入金額です。サラリーマンの年収のことです。

(2)給与所得控除後の金額・・・給与所得金額です。給与のほかに所得がない場合、所得金額とは、この金額になります。

(3)所得控除の額の合計額・・・社会保険料控除や扶養控除、基礎控除などの所得金額から控除される額の合計額です。

(4)源泉徴収税額・・・給与に対する年間の所得税と復興特別所得税の合計額です。(2)給与所得控除後の金額から(3)所得控除の額の合計額を差引いた金額に対し、所得税率と復興特別所得税率を乗じて計算されます。

年収と所得金額とは違う、というのがポイントです。書類を書くときに「年間収入」と「年間所得」で迷う場合の参考にどうぞ。

そして、よく言われる「サラリーマンは経費がない、税金引かれっぱなし」ということですが、経費の代わりに給与所得控除額というものが計算されて、収入金額から控除されています。

上の参考画像でいうと(1)と(2)の差額1,420,900円が給与所得控除額です。

会社に請求できない自腹の支出が年間これぐらいあるだろうということで、一定の計算式により計算されています。会社負担でない自腹の仕事用の支出が実際にどれだけあるかは人や職種によって違うのでわかりませんが、この給与所得控除額は税額計算上、優遇されているのではないかと思います。

ちなみに、実際に仕事にかかる自分の持ち出しがかなり多いという人向けには「特定支出控除」という制度もあります。

さて、自分の源泉徴収票を見てみたら「あれ?(2)と(3)の金額が入ってない」という方、それは年末調整ができていません。

二カ所給与だったり、年の途中で退職したりした人は、年末調整ができていないので、確定申告が必要です。

2/16~3/15までの間に、住所地の所轄税務署の確定申告会場で確定申告をしてくださいね。