年末調整のお話(2) 配偶者特別控除

前回に続き、年末調整のお話です。

「パート収入が103万円を超えて配偶者控除の対象から外れてしまった!」という場合、実は配偶者に限っては特別控除があります。

<配偶者特別控除>

配偶者の所得が38万円(給与収入が103万円)を超えて、配偶者控除が受けられなくなった場合に、急に税負担が増えることがないよう「配偶者特別控除」という所得控除が設けられています。

平成30年からは「配偶者特別控除」の対象となる合計所得金額38万円超123万円以下となりました。

これにより、配偶者控除と同額である38万円の配偶者特別控除額が控除できる配偶者の所得金額が38万円超85万円以下(給与収入のみであれば年収103万円超150万円以下)となりました。

配偶者の年収150万円までならば、103万円の時と比べて納税者本人の税負担はかわらないということになります(一部、特殊なケースで増えることがあります)。

<配偶者特別控除を受けるための条件>

配偶者特別控除を受けられるかどうかにも、条件があります。

- 本人のその年の合計所得金額が1,000万円以下(給与収入のみの場合は年収1,220万円以下)であること

- 民法の規定による配偶者であること

- 配偶者が納税者と生計を一にしていること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

- 他の人の扶養親族となっていないこと

- 配偶者の年間の合計所得金額が38万円超123万円以下(給与収入のみ場合は年収103万円超201.6万円未満)であること

<配偶者特別控除の控除額>

控除額は、控除を受ける納税者本人のその年における合計所得金額及び配偶者の合計所得金額に応じて次の表のようになります。

平成30年度からの改正点で気を付けるところですが、配偶者の所得金額だけでなく、納税者本人の所得金額によっても金額がだんだんと減っていきます。

| 控除を受ける納税者本人の合計所得金額 | ||||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配 偶 者 の 合 計 所 得 金 額 |

38万円超 85万円以下 | 38万円 | 26万円 | 13万円 |

| 85万円超 90万円以下 | 36万円 | 24万円 | 12万円 | |

| 90万円超 95万円以下 | 31万円 | 21万円 | 11万円 | |

| 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 | |

| 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 | |

| 105万円超 110万円以下 | 16万円 | 11万円 | 6万円 | |

| 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 | |

| 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 | |

| 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 | |

(出典:国税庁HPhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm)

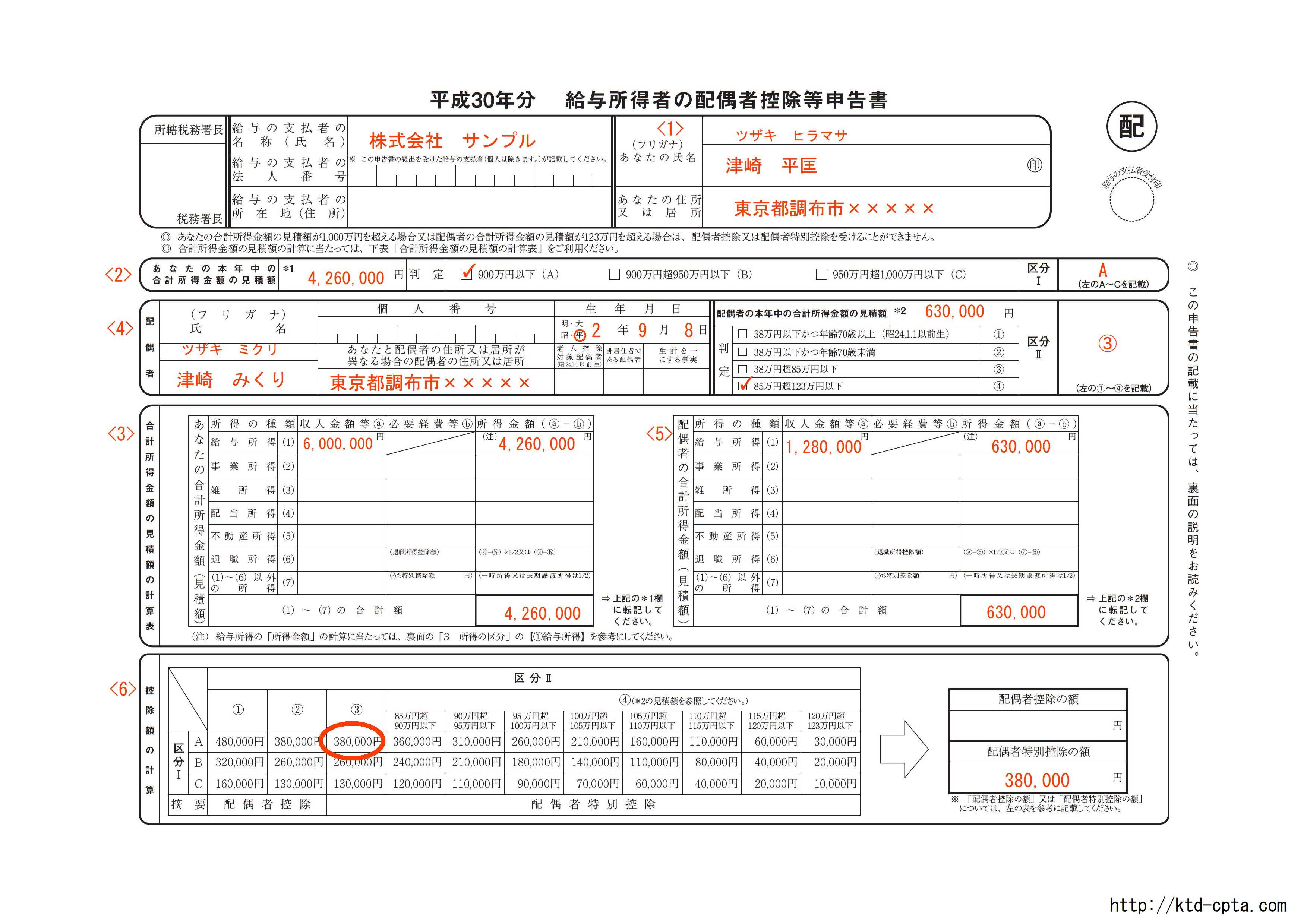

では、配偶者特別控除の場合の配偶者控除等申告書の書き方を見てみましょう。

(その1)自分の年収が600万円、配偶者の年収が120万円の場合

<1>あなたの住所・氏名を書きます。

<2>あなたの合計所得金額の見積額を書きます。金額の計算は<3>の表にに収入をあてはめ、給与収入だけならば、裏面に計算式の表がありますので、その表に従って計算した金額を所得金額欄に記入し、他に所得がなければ、<2>の金額欄に転記します。その金額により判定し、右の「区分I」に記号を記入します。

<4>に配偶者の氏名・個人番号・生年月日・住所を記入します。(住所の右の欄は特殊な場合なので説明省略)配偶者の合計所得金額の見積額を記入します。

これも<5>の表で<3>と同じように計算をして、その金額を転記します。所得金額の見積額を判定表にあてはめてチェックし、「区分II」に記号を記入します。

<6>控除額の計算をします。「区分I」と「区分II」の記号を表にあてはめて交わった欄の金額が「配偶者特別控除」の金額になります。

(その2)自分の年収が1,140万円、配偶者の年収が180万円の場合

自分の合計所得金額が900万円を超えると、900万円以下の場合と比べて減っていきます。合計所得金額が950万円を超えるとさらに減ります。

そして、合計所得金額が1000万円を超えると配偶者特別控除が受けられなくなります。

国税庁HPの年末調整がよくわかるページに様式や書き方などの参考資料もありますので、見てみてくださいね。